最近周りで良く、社労士やコンサルタントからこのスキームを提案された、という話を聞きます。

経験則から言うと…

サボテン税理士

サボテン税理士安易に飛び乗るべきではありません!!

安易に飛び乗るべきではありません!!

具体的にどれだけお得なのか。

社会保険(ここでは国民年金、厚生年金に限る)の仕組みは非常に複雑であるため、いくつかの仮定を置かないと進めません。

そこで経験則から、以下の仮定を用いて話をしたいと思います。

仮定

事業承継者A

・20歳の時に、父の会社を承継すべく入社

・40歳まで働き、20年間の”平均”年収は6,000,000円

・40歳で役員となり、年収24,000,000円。

・65歳まで勤務し、退職金50,000,000円を得て退職、年金生活。

・会社は毎年利益を出しているものとする。

パターン

パターンa

給与は毎月一定額とする(50万円及び200万円)

パターンb

給与は40歳まで毎月一定額、役員になって、月10万円、賞与年1回2,280万円とする

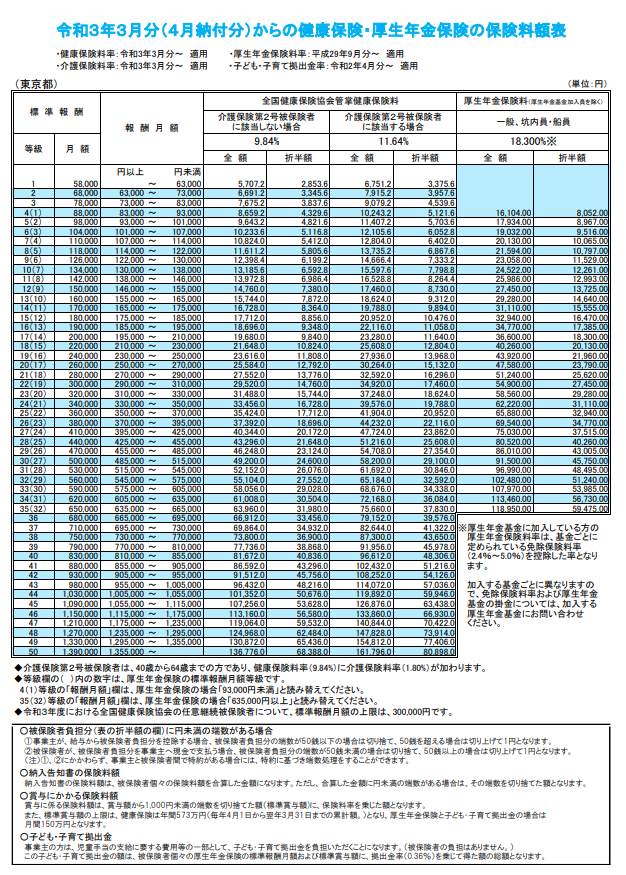

社会保険料の計算方法

そもそも社会保険料の計算がわからない方もいると思うのでざっくりと説明します。

これが、社会保険料の金額算定シートです。

標準報酬とは、給与月額のことで、給与により金額が変わります。

また、会社と従業員が折半で支払うことになります。

サボテン税理士

サボテン税理士ここで注意事項

保険料の上限

・月給 健康保険 上限1,355,000円/月

・月給 厚生年金 上限 665,000円/月

・賞与 健康保険 上限5,730,000円/年

・賞与 厚生年金 上限1,500,000円/1回

この上限をうまく使う事で、トータルの社会保険料を安くしよう!!というのが、このスキームの意図です。

もちろん、厚生年金の月額が下がると、年金受給額も比例して下がりますので注意が必要です。

事前確定届出給与による社会保険料の節約効果

20歳~40歳の20年間

両パターン同じなので特に難しいことはないですね。

| 年収 | 社会保険料 個人負担 | 所得 | 税金 (住民税含) | 手取 | 社会保険料 会社負担 |

| 600万円 | 84.4万円 | 303.5万円 | 50.9万円 | 464.6万円 | 84.4万円 |

役員時代のパターンa

| 年収 | 社会保険料 個人負担 | 所得 | 税金 (住民税含) | 手取 | 社会保険料 会社負担 |

| 2,400万円 | 168.4万円 | 1,988.5万円 | 714.6万円 | 1,516.8万円 | 168.4万円 |

役員時代のパターンb

| 年収 | 社会保険料 個人負担 | 所得 | 税金 (住民税含) | 手取 | 社会保険料 会社負担 |

| 2,400万円 | 64.6万円 | 2,092.3万円 | 766.5万円 | 1,568.7万円 | 64.6万円 |

aとbの増減額のまとめ

| 年収 | 社会保険料 個人負担 | 所得 | 税金 (住民税含) | 手取 | 社会保険料 会社負担 |

| 0万円 | ▲103.8万円 | +103.8万円 | +51.9万円 | +51.9万円 | ▲103.8万円 |

毎年の2,400万円の給与を月10万円と年1回2,280万円にすることで、なんと年間51.9万円の手取りアップにつながりました!!パチパチパチ

これが「十分な効果だ!!」と思う方は、次へ進み、

「これくらいしか効果がないのか…」という方は、リスクが高いため役員の場合毎月同額の給与を支給することをおすすめします。

年金受給額の影響

では、将来もらえる年金額はどれだけ変わるのでしょうか?

まず年金は以下の3つに分けられます。

年金の種類

・老齢年金

・障害年金

・遺族年金

ここでは、老齢年金にのみピックアップして、見ていきたいと思います。

障害年金、遺族年金も同様の仕組みですので、社会保険料の負担が大きければ、給付も大きくなるという事は覚えておいてください。

老齢年金の受給額

サラリーマン(役員含む)の方は、国民年金に加えて厚生年金というものに入ります。

そしてそれぞれに老齢年金が用意されています。

老齢基礎年金 780,900円*加入月数/480か月

上限が決まっており、20歳から60歳までの間で納めた月で按分して年金額を決めます。

老齢厚生年金 平均標準報酬額×(5.481/1,000)×2003年4月以降の加入期間の月数

※2003年4月以降の加入として計算

つまり、平均標準報酬額が大きければ大きいほど年金受給額は増えます。

各パターンの平均標準報酬額を見てみましょう。

平均標準報酬額

パターンaの場合

平均標準報酬額は、584,000円という事になりました。

パターンbの場合

平均標準報酬額は、344,000円という事になりました。

その結果、年金受給額及び税金は以下の通りとなります。

年金受給額及び税金

パターンaの65歳以降

| 年金受取額 | 所得 | 税金 (住民税含) | 手取 |

| 251万円 | 141万円 | 13.9万円 | 237.1万円 |

パターンbの65歳以降

| 年金受取額 | 所得 | 税金 (住民税含) | 手取 |

| 180万円 | 70万円 | 3.2万円 | 176.7万円 |

aとbの増減額を表にしてみると

aとbの増減額

| 年金受取額 | 所得 | 税金 (住民税含) | 手取 |

| ▲71万円 | ▲71万円 | ▲10.7万円 | ▲60.4万円 |

ご覧の通り、65歳以降の手取りが60.4万円も減少してしまう結果となってしまいました。

平均寿命が延びている日本において、このスキームを採用することで結果的に損を被る可能性もありますね。

「私は、長生きできない!」という方や、「会社が負担している社会保険料が言及されてないじゃないか!!」という方は次へ進み、

「あまり効果がなさそうだから、やめておこう…」という方は、毎月同額の給与を支給することをおすすめします。

退職金として損金算入できる額への影響

ここで、会社が負担した社会保険料の差額を見てみます。

| パターンa | パターンb | 差 |

| 168.4万円 | 64.6万円 | ▲103.8万円 |

パターンaを採用することで年間103.8万円多く社会保険料を負担していることになります。

これはかなりの額ですよね。

25年間で2,595万円もの金額を払っていることになります。

しかし、月次の給与を下げた結果、副次的に退職金へ影響が出てきてしまいます。

一般的な同族会社の場合、会社にお金を残すより、税務的に優遇された退職金で多額を支給することが一般的です。

退職金とすることで、利益と退職金を相殺でき、節税効果もあるからです。

所得税についても非常に優遇されています。

但し、法人税法上、退職金として損金計上(利益と相殺していい額)は、通達というものに明言されています。

最終月額報酬*勤務年数*3倍(代表取締役の場合)

ですので、損金計上できる金額は、パターンa:270,000,000円、パターンb:13,500,000円とかなり差が開くことになります。

今回の例で行くと、5,000万円を退職金として支給した場合、aは全額損金計上できますが、bは1,350万円しか損金計上できず、3,650万円に係る税金は余分に支払わなければならないことになります。(1,277万円)

また、税金で付け加えると前述の2,595万円の社会保険料は損金となるので、税金を抑えることができます。(908万円)

そのように考えると、25年間で2,595万円-1,277万円-908万円=410万円の効果に限られ、思った以上に効果がないように感じられるのではないでしょうか。

もちろん退職金として5,000万円以上受け取る場合は、逆に損をする可能性すらあります。

質問サボテン

質問サボテン退職金を支給する年だけ役員報酬を上げればいいのでは?

サボテン税理士

サボテン税理士65歳までに事故にも合わず、病気にもならず、勇退できるという保証はどこにありますか?

私の顧問先でも不慮の事故や、脳梗塞等で退職を余儀なくされた方が大勢います。

その場合は、否応なく低い金額がベースとして死亡退職金が算定されてしまいます。

このようにどこかで歪ができてしまいます。

退職金以外の経営への影響

退職金だけではなく、次のような影響も考慮されるべきです。

月額10万円では生活ができず会社から借り入れという形をとってしまうことになるリスク

このような場合、「借入額を報酬額として加算し社会保険料を計算しなさい!」という通達が、平成27年に出ています。

この結果、結局今ある預貯金で生活できない、ローンがある場合などはメリットがないという事が言えます。

http://www.itcrengo.com/tsuchi/150918.pdf

事前確定届出給与の法的要件を満たさず失敗してしまうリスク

そもそも役員報酬は損金として認められていませんが、一定のもの(定期同額、事前確定届出)については認めるという形をとっています。

なので、役員報酬は税法上例外という立て付けになるわけです。

そのため、事前確定届出給与については1年前に届出をして、届出をした日に、届出をした額を支給しなければ、損金として認められなくなります。(損金として認められないという事は、その分余計に税金を払う必要があるという事です)

1日でもずれたり、金額が増減したりすることは認められません。

そのため税務上は非常にリスクが高いといえます。

まとめ

以上が事前確定届出給与で社会保険料を下げるスキームを検討するうえで考えるべき影響です。

個人的な意見になりますが、歪な報酬の支払いに変更して、経営上のリスクを抱え社会保険料を抑えるのではなく、事業の成長に力を注ぐ方が、よほど効果的なものではないかと感じています。

社会保険料が安くなるからと言って、安易に飛びついていいようなものではありませんのでよくご検討ください。

当ブログでは知らないと損する情報や税金の知識などを配信しています。

ぜひ、他の記事も一緒にご覧いただけると嬉しいです。