悩めるサボテン

悩めるサボテン働く時間を減らして扶養に入った方がいいのかな?

確定申告の時期によくこちらの相談を受けます。

『働き方を制限して扶養に入った方が良いのか?』について税理士の目線から解説していきたいと思います。

税金の仕組み

まずアルバイト・パートの方にかかってくる税金は基本的にこの2つです。

- 所得税(国税)

- 住民税(地方税)

それぞれの計算方法から理解していきましょう。

所得税の計算方法

所得の種類

所得税には「利配不事給山退譲一雑(りはいふじきゅうさんたいじょういちざつ)」の10種類の所得があります。

そのなかで、アルバイトやパートの方の給料は、「給」の“給与所得”に該当します。

給与所得の計算方法

“給与所得”には、給与控除と呼ばれる「概算経費」を減額することができます。

給与の額が1,625,000円までは550,000円となるので、今回は概算経費=550,000円として話を進めます。

課税所得の計算方法

給与所得から、所得控除を差し引いて課税所得を計算します。

所得控除は非常にたくさんありますが、主なものは以下の通りです。

- 基礎控除(480,000円)

- 社会保険料控除(支払った国保・国民年金の金額)

- 勤労学生控除(270,000円)※給与所得が1,300,000円以下の場合のみ

- 扶養控除(380,000円)※年齢が16歳以上で、所得金額が480,000円以下

所得税の計算

累進課税で所得に応じて税率が変わりますが、所得金額(所得から所得控除を引いた金額)が1,949,000円までは5%となります。

上記の課税所得に所得税率を乗じることで税金を計算することができます。

以上が所得税の計算です。

住民税の計算方法

課税所得の計算方法

厳密には、所得税の課税所得と異なる点がありますが、ここでは所得税の課税所得=住民税の課税所得と仮定して、計算します。金額的には大きく変わることはないので、妥協できる程度だと思います。

住民税の計算

こちらは所得に対して10%で固定されています。(都道府県によって変わる場合もありますが、10%と仮定して計算します)

社会保険の計算方法

では次に社会保険の仕組みについて簡単に説明します。

社会保険は大きく分けると、「医療保険」(国保)部分と、「個人年金」(国民年金)部分に分けられます。

ざっくりとした説明ですが、前者は入っていることで医療費を0割~3割負担で受けられるようになるもので、後者は一定年齢を超えると、毎年行政から年金として受け取れるようになるものです。

日本においては、全国民が入る義務があります。

もし社会保険料を支払う必要が生じた場合、概算額は以下のようになります。

国保

国保最低額=約7,000円

国民年金最低額=16,610円

合計:23,610円/月

協会けんぽ

※88,000円として計算

健康保険最低額=約4,400円

厚生年金保険料=約8,100円

合計:12,500円/月

サボテン税理士

サボテン税理士協会けんぽが安い理由は会社が同じ額を払ってくれるから

税金の壁、社会保険料の壁

聞いたことがある方が多いと思われますが、税金や社会保険料については税金や社会保険料がかかり始めるラインというものが存在します。

税金で言えば、所得が発生するところです。

これは給与から550,000円の給与控除を引いて、さらに480,000円の基礎控除を引いた結果がゼロ以下になるところです。(=103万円)

社会保険料で言えば、扶養から外れるところです。

一般的には130万円が扶養に入るラインです。

ただし、アルバイトやパートで所属する会社によっては、106万円になる場合もあります(勤労学生は除く)。

後半に詳細は記載しますので、そちらをご覧下さい。

パターン別のアドバイス

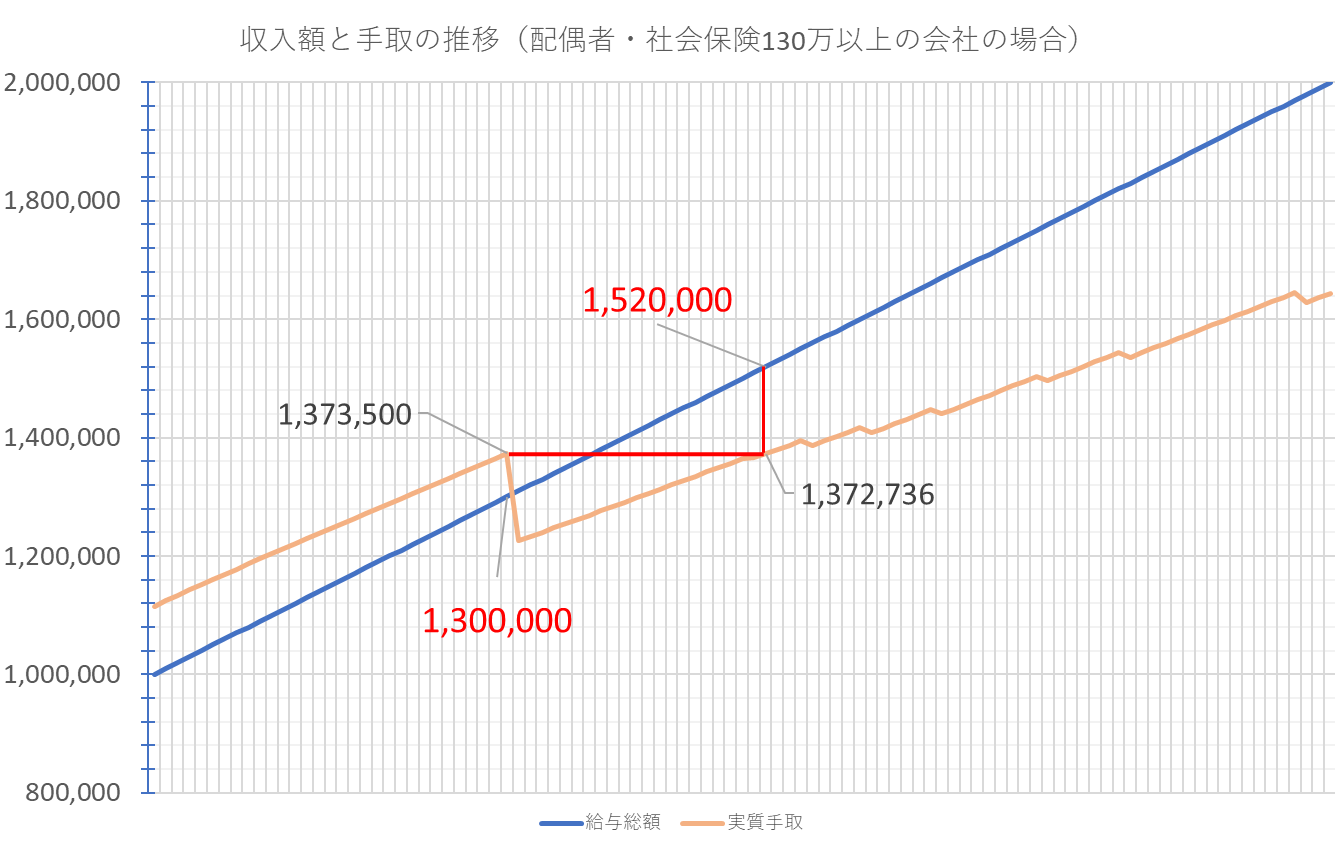

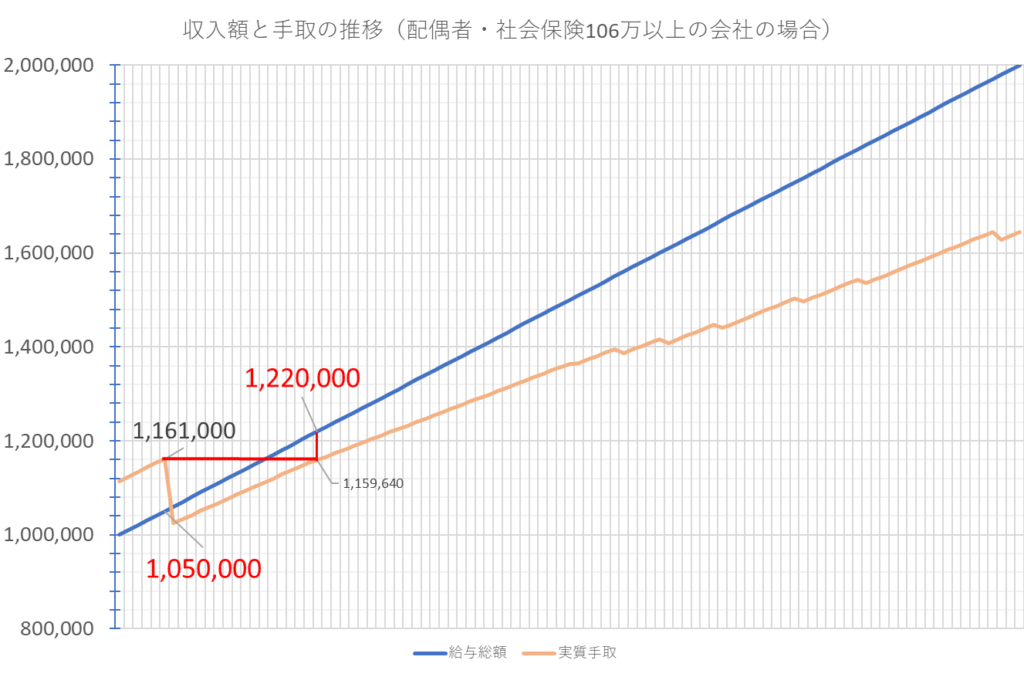

配偶者の場合(社会保険130万円以上の会社の場合)

1. 給与を103万円以下(85,833円/月)に制限した場合

| 収入 | 1,030,000円 | +0 |

| 所得税、住民税 | 0円 | |

| 社会保険料 | 0円 | |

| 配偶者控除(年収約600万) | 114,000円 | ※38万円*30%(概算) |

| 手取合計 | 1,144,000円 | +0 |

2. 給与が104万円(86,666円/月)になった場合

| 収入 | 1,040,000円 | +10,000円 |

| 所得税、住民税 | ▲1,500円 | |

| 社会保険料 | 0円 | |

| 配偶者特別控除(年収約600万) | 114,000円 | ※38万円*30%(概算) |

| 手取合計 | 1,152,500円 | +8,500円(増加割合85%) |

3. 給与を130万円(108,333円/月)に制限した場合

| 収入 | 1,300,000円 | +280,000円 |

| 所得税、住民税 | ▲42,000円 | |

| 社会保険料 | ▲150,000円 | |

| 配偶者特別控除(年収約600万) | 114,000円 | ※38万円*30%(概算) |

| 手取合計 | 1,232,000円 | +88,000円(増加割合31.4%) |

※給与が10,000円上がることにより、手取りが141,500円減る計算

但し、103万円と比べると所得自体は増えている。

グラフにまとめてみました。

サボテン税理士

サボテン税理士税理士からのアドバイス

配偶者の方が世帯主として働かれているような方は、社会保険の扶養さえ入れれば大きく損することはありません。

家事等で時間が十分にある状況ではないため、働く時間も限られていることから、上記の年収152万円を超えるような働き方ができない方もいらっしゃると思います。

そのような方は、給与を130万円以下にさえ押さえ、配偶者の社会保険の扶養に入れば損はしません。

上記はあくまでも税金と社会保険を根拠に分析したものであり、場合によっては、会社の中で103万円以下の配偶者がいる場合は配偶者手当(給料)が付くような会社が存在します。その「配偶者手当」により結果は変わりますのでご注意ください。

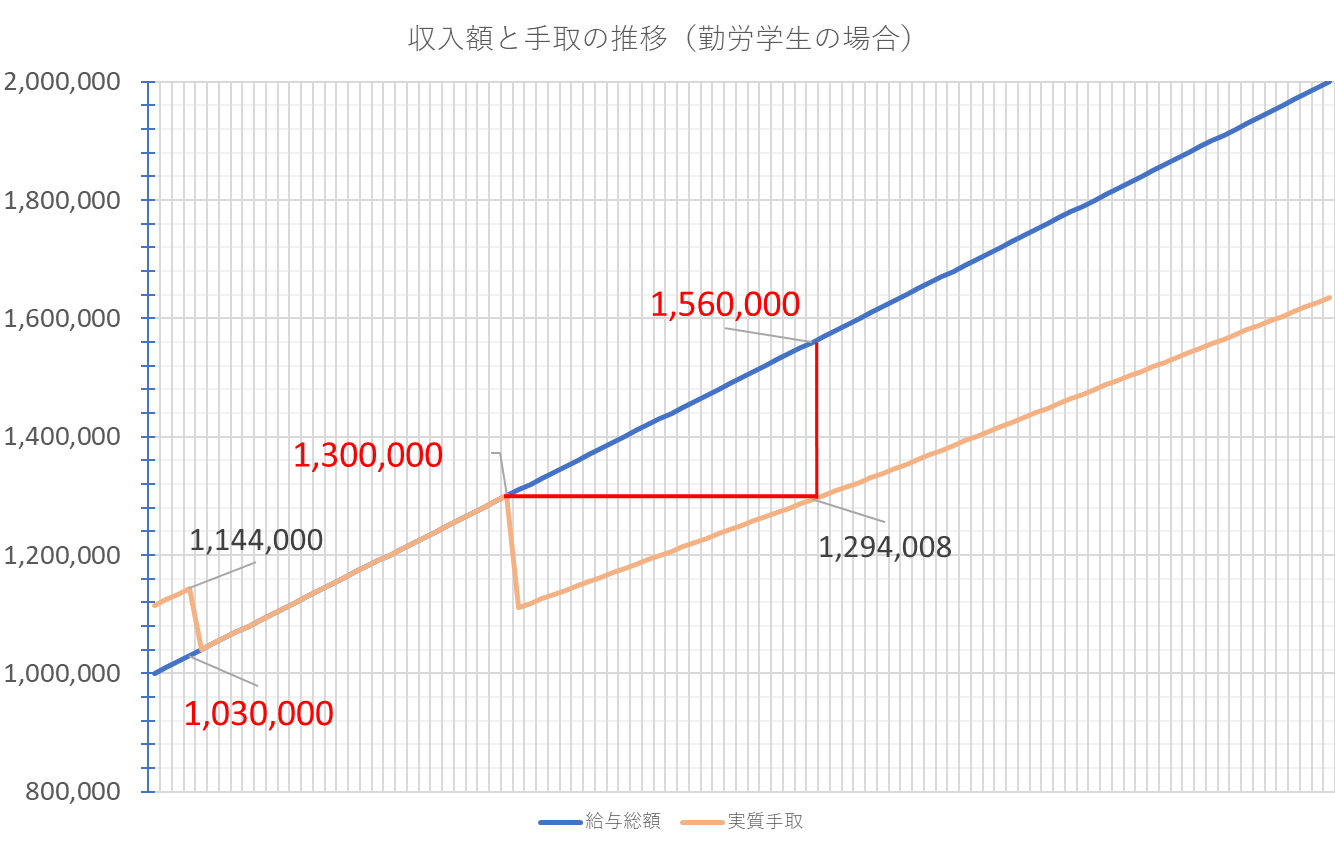

勤労学生の場合

1. 給与を103万円(85,833円/月)以下に制限した場合

| 収入 | 1,030,000円 | +0 |

| 所得税、住民税 | 0円 | |

| 社会保険料 | 0円 | |

| 扶養控除(親年収約600万) | 114,000円 | ※38万円*30%(概算) |

| 手取合計 | 1,144,000円 | +0 |

2. 給与が104万円(86,666円/月)になった場合

| 収入 | 1,040,000円 | +10,000円 |

| 所得税、住民税 | 0円 | |

| 社会保険料 | 0円 | |

| 扶養控除(※取れない) | 0円 | 扶養控除は取れません |

| 手取合計 | 1,040,000円 | ▲104,000円(増加割合▲1040%) |

3. 給与を130万円(108,333円/月)に制限した場合

| 収入 | 1,300,000円 | +270,000円 |

| 所得税、住民税 | 0円 | |

| 社会保険料 | 0円 | |

| 扶養控除(※取れない) | 0円 | |

| 手取合計 | 1,300,000円 | +156,000円(増加割合57.7%) |

4. 給与が131万円(109,166円/月)になった場合(厚生年金の場合)

| 収入 | 1,310,000円 | +280,000円 |

| 所得税、住民税 | ▲1,500円 | |

| 社会保険料 | ▲150,000円 | |

| 扶養控除(※取れない) | 0円 | |

| 手取合計 | 1,158,500円 | +14,500円(増加割合5.18%) |

※給与が10,000円上がることにより、手取りが141,500円減る計算

ただし、103万円と比べると所得自体は増えている。

グラフにまとめてみました

サボテン税理士

サボテン税理士税理士からのアドバイス

勤労学生の場合、勤労控除があるため130万円の壁で考えればいいと思いがちですが、親御さんがいらっしゃる場合、扶養控除を取っている場合がほとんどです。

所得(勤労学生控除前)が480,000円を超えると扶養控除(380,000円)が取れなくなるため、約8万~10万程度が機会費用となってしまいます。

学業等で時間が十分にある状況ではないため、働く時間も限られていることから、年収156万円~300万円を超えるような働き方ができない方もいらっしゃると思います。

親御さんが働かれていて、扶養に入られている方は、給与を103万円以下に押さえ、そもそも扶養控除に入っていない方(親御さんが働かれていない場合等)は130万に抑えることで損はしません。

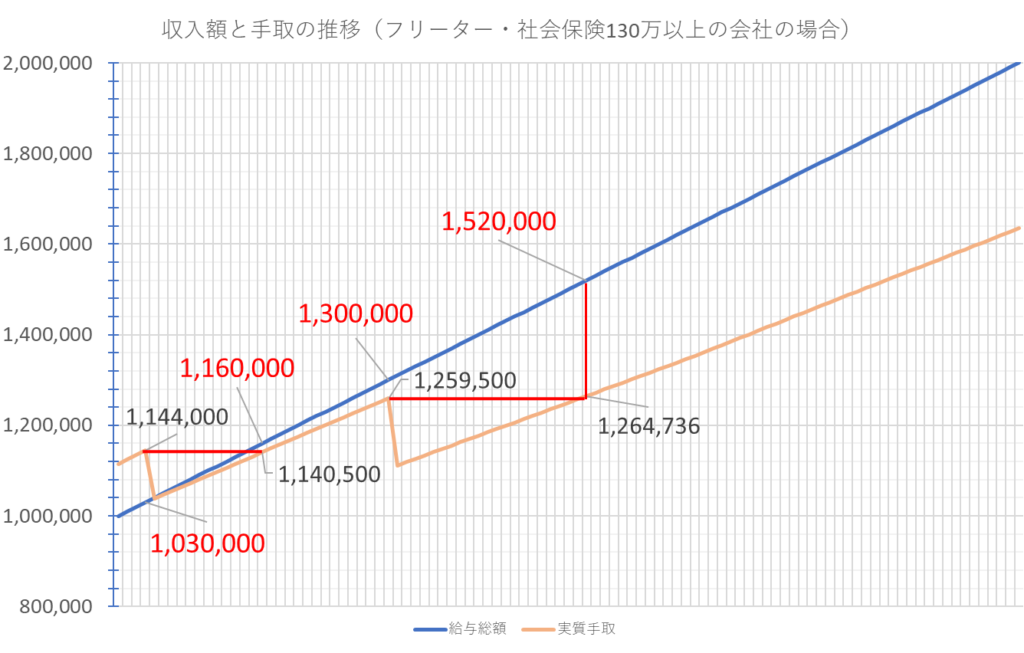

親等に面倒を見てもらっている、学生以外のフリーターの場合

1. 給与を103万円(85,833円/月)以下に制限した場合

| 収入 | 1,030,000円 | +0 |

| 所得税、住民税 | 0円 | |

| 社会保険料 | 0円 | |

| 配偶者控除(親年収約600万) | 114,000円 | ※38万円*30%(概算) |

| 手取合計 | 1,144,000円 | +0 |

2. 給与が104万円(86,666円/月)になった場合

| 収入 | 1,040,000円 | +10,000円 |

| 所得税、住民税 | ▲1,500円 | |

| 社会保険料 | 0円 | |

| 扶養控除(※取れない) | 0円 | |

| 手取合計 | 1,038,500円 | ▲105,500円(増加割合▲1055%)+0 |

3. 給与を130万円(108,333円/月)に制限した場合

| 収入 | 1,300,000円 | +270,000円 |

| 所得税、住民税 | ▲40,500円 | |

| 社会保険料 | 0円 | |

| 扶養控除(※取れない) | 0円 | |

| 手取合計 | 1,259,500円 | +115,000円(増加割合42.7%) |

4. 給与が131万円(109,166円/月)になった場合(厚生年金の場合)

| 収入 | 1,310,000円 | +280,000円 |

| 所得税、住民税 | ▲14,200円 | |

| 社会保険料 | ▲150,000円 | |

| 扶養控除(※取れない) | 0円 | |

| 手取合計 | 1,145,800円 | +1,800円(増加割合0.6%) |

※給与が10,000円上がることにより、手取りが113,700円減る計算

ただし、103万円と比べると所得自体ほぼ同じ。

グラフにまとめてみました

サボテン税理士

サボテン税理士税理士からのアドバイス

フリーターの場合、所得税の優遇措置がないため、配偶者や勤労学生よりも実質手取額は少ない傾向にあります。

その分、130万の壁を超えた場合、152万円を超えることで実質手取額は最大値となります。

やりたいことのための勉強や、家庭の事情等で時間がない場合、年収が103万円~116万円程度の働く時間がある方は、103万に制限(親の扶養に入ることが前提)し、年収が130万円~152万円程度の働く時間がある方は、130万円に制限することで、損はしないと考えられます。

特にやることもなく、時間が比較的多い方は、制限している時間の方が損をしています。

稼げば税金はかかりますが、稼いだ金額以上に税金はかかりません。

そこを理解したうえで、ご自身の働く程度を決めていく必要があります。

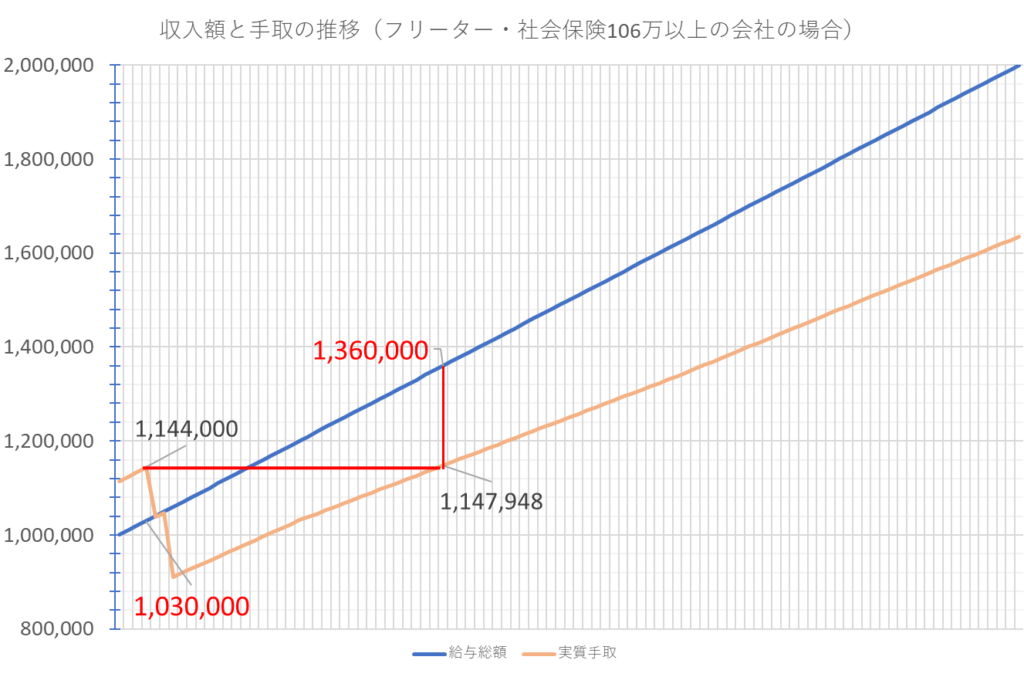

年間106万円(88,000円/月)以上で、社会保険加入義務が生じる場合

社会保険料の加入義務は130万円と思われている方も多いですが、実は106万円の壁に該当するであろう方が今後増えていくことをご存じでしょうか。

現在及び、2022年10月改正後において、下記に該当する方は社会保険加入義務者となり、扶養に入ることができません。

| 現行 | 改正後(2022年10月以降) | 改正後(2024年10月以降) |

| 勤務先の従業員が501人以上 | 勤務先の従業員が101人以上 | 勤務先の従業員が51人以上 |

| 週の所定労働時間が 20時間以上であること | 週の所定労働時間が 20時間以上であること | 週の所定労働時間が 20時間以上であること |

| 雇用期間が1年以上見込まれる | 雇用期間が2か月以上見込まれる | 雇用期間が2か月以上見込まれる |

| 賃金の月額が88,000円以上 | 賃金の月額が88,000円以上 | 賃金の月額が88,000円以上 |

| 学生でないこと | 学生でないこと | 学生でないこと |

アルバイトやパートで入る際には上記に該当する会社か否かを確認してもいいかもしれません。

なお、130万円の壁が106万円になった場合の配偶者・フリーターのグラフは以下の通りです。(勤労学生は該当しません)

まとめ

今回は「働き方を制限して扶養に入った方が良いのか?」について、大きく3つのパターン(配偶者・勤労学生・フリーター)に分けて詳しく解説していきました。

ぜひ、ご自身の状況と照らし合わせてチェックしてみてください。

当ブログでは知らないと損する情報や税金の知識などを配信していますので、他の記事もぜひ一緒にご覧いただけると嬉しいです。